Inspired2Write.com – Belajar melalui contoh soal Pajak Penghasilan Pasal 21 akan membuat kita memahami bagaimana menghitung penerimaan di saat hari gajian. Namun, bagaimana sebenarnya praktik maupun penerapan dari Pajak Penghasilan tersebut?

Ketika hari penggajian tiba khususnya bagi karyawan perusahaan, seringkali kita mendapati adanya potongan tertentu yang terhitung sebagai pajak. Sebenarnya pemotongan tersebut dapat dihitung secara manual dengan mempelajari contoh soal Pajak Penghasilan Pasal 21.

Hanya saja masih banyak orang yang belum memahami apa itu Pajak Penghasilan Pasal 21 baik dari segi peraturan maupun mekanisme pemotongannya terhadap gaji. Oleh karena itu kita dianjurkan untuk belajar melalui contoh soal Pajak Penghasilan Pasal 21.

Agar bisa membantu kalian dalam memahami tentang PPh Pasal 21 tersebut, maka Inspired2Write akan coba berikan beberapa Contoh Soal Pajak Penghasilan Pasal 21 beserta jawabannya. Belum lagi terdapat beberapa file soal PDF mengenai PPh Pasal 21 yang bisa di download.

Apa Itu Pajak Penghasilan (PPh) Pasal 21

Pajak Penghasilan (PPh) Pasal 21 adalah pemotongan atas penghasilan yang diterima oleh seorang Wajib Pajak Orang Pribadi (WPOP) dalam negeri atas pekerjaan, jasa, dan kegiatan produktifnya. Umumnya Pajak Penghasilan (PPh) Pasal 21 ini diterapkan dalam sebuah manajemen perusahaan.

Penggajian berdasarkan PPh 21 tersebut bisa dihitung manual dengan mempelajari contoh soal di dalam pembahasan. Namun sebelumnya perlu diketahui jika perlakuan Pajak Penghasilan Pasal 21 sangat variatif tergantung dari jenis penghasilannya.

Subjek Pajak Penghasilan (PPh) Pasal 21

Sebelumnya sudah disinggung jika peraturan tarif ini berlaku bagi Wajib Pajak Orang Pribadi (WPOP) tertentu. Jadi bisa disimpulkan jika terdapat beberapa kategori WPOP yang nantinya bisa dikenakan Pajak Penghasilan Pasal 21.

Berikut beberapa Subjek atau pihak WPOP dalam Pajak Penghasilan Pasal 21.

- Pegawai

- Bukan pegawai

- Penerima pensiun maupun pesangon

- Anggota Dewan dan Komisaris

- Mantan Pekerja maupun peserta kegiatan

Objek Pajak Penghasilan (PPh) Pasal 21

Selain Subjek, ada juga beberapa Objek atau jenis-jenis penghasilan yang nantinya akan berkaitan dengan PPh Pasal 21. Objek Pajak Penghasilan Pasal 21 ini kemudian akan dibagi lagi menjadi 2 (dua) kategori, yaitu Penghasilan Kena Pajak (PKP) dan Penghasilan Tidak Kena Pajak (PTKP).

Berikut penjelasan mengenai masing-masing Objek dalam Pajak Penghasilan Pasal 21.

1. Penghasilan Kena Pajak

| Jenis Penghasilan | Contoh |

|---|---|

| Penghasilan Pegawai Tetap | – Penghasilan teratur – Penghasilan tidak teratur |

| Penghasilan Penerima Pensiun | Uang pensiun |

| Penghasilan Pegawai Tidak Tetap | – Upah Harian – Upah Mingguan – Upah Bulanan – Upah Borongan – Upah Satuan |

| Imbalan Kepada Bukan Pegawai | – Honorarium – Fee – Komisi |

| Imbalan Kepada Peserta Kegiatan | – Uang Saku – Uang Representasi – Uang Rapat – Honorarium – Hadiah – Penghargaan |

| Penghasilan Final | – Uang Pesangon – Uang Manfaat Pensiun – Tunjangan Hari Tua – Jaminan Hari Tua |

| Penghasilan Anggota Dewan dan Komisaris | Honorarium tidak teratur |

| Penghasilan Mantan Pegawai | – Jasa Produksi – Tantiem – Gratifikasi – Bonus |

| Penghasilan Peserta Program Pensiun Berstatus Pegawai | Penarikan Dana Pensiun |

2. Penghasilan Tidak Kena Pajak

Berikut beberapa Penghasilan Tidak Kena Pajak di dalam PPh Pasal 21.

- Pembayaran manfaat dan santunan asuransi.

- Penerimaan dalam bentuk natura

- Iuran pensiun

- Iuran tunjangan hari tua

- Iuran jaminan hari tua

- Zakat

- Beasiswa

Mekanisme dan Tarif Pajak Penghasilan (PPh) Pasal 21

Mekanisme perhitungan Pajak Penghasilan Pasal 21 menggunakan tarif dengan persentase tertentu. Nantinya tarif ini akan menjadi dasar dalam menghitung Pajak Penghasilan yang akan dipotong pada saat penggajian.

Berikut ketentuan tarif dalam menghitung Pajak Penghasilan Pasal 21.

1. Tarif Berdasarkan UU No. 36 Tahun 2008 Pasal 17 ayat 1

2. Tarif Khusus PNS, POLRI, dan TNI

| Jabatan | Tarif |

|---|---|

| Perwira Tamtama, Bintara, PNS Golongan I dan II | 0% |

| Perwira Pertam dan PNS Golongan III | 5% |

| Perwira Menengah, Tinggi, dan PNS Golongan IV | 15% |

3. Tarif Khusus Uang Pensiun Diterima Sekaligus

| Nominal Penghasilan Bruto | Tarif |

|---|---|

| <= Rp. 50.000.000,00 | 0% |

| > Rp. 50.000.000,00 – Rp. 100.000.000,00 | 5% |

| > Rp. 100.000.000,00 – Rp. 500.000.000,00 | 15% |

| > Rp. 500.000.000,00 | 25% |

4. Tarif Khusus Manfaat Uang Pensiun dan Jaminan Hari Tua

| Penghasilan Bruto | Tarif |

|---|---|

| <= Rp. 50.000.000,00 | 0% |

| > Rp. 50.000.000,00 | 5% |

5 Tarif Khusus Tenaga Kerja Lepas (Tidak Terima Rutin Bulanan)

| Penghasilan | Tarif |

|---|---|

| <= Rp. 10.200.000,00 | 5% |

Tarif Pajak Penghasilan Pasal 21 Berdasarkan NPWP

Seorang Wajib Pajak juga dianjurkan untuk memiliki NPWP apabila sudah memiliki penghasilan tetap. Pasalnya perhitungan pajak bagi yang tidak memiliki NPWP akan lebih tinggi 20% pada saat dilakukan pemotongan maupun pembayaran.

Berikut contoh perhitungan tarif pajak berdasarkan NPWP.

Budi memiliki penghasilan kena pajak sebesar Rp. 75.000.000,00. Hitunglah Pajak Penghasilan Pasal 21 milik budi jika:

a. Budi memiliki NPWP

b. Budi tidak memiliki NPWP

Jawaban

a. Budi Memiliki NPWP

b. Budi Tidak Memiliki NPWP

Contoh Soal Pajak Penghasilan (PPh) Pasal 21 dan Jawabannya

Tibalah saatnya untuk mengetahui bagaimana bentuk contoh soal dari PPh Pasal 21 tersebut. Semua soal dalam list atau daftar kali ini juga sudah disertakan jawabannya. Jadi kalian bisa memahami bentuk soal serta penyelesaiannya.

Berikut beberapa contoh soal Pajak Penghasilan Pasal 21 terlengkap.

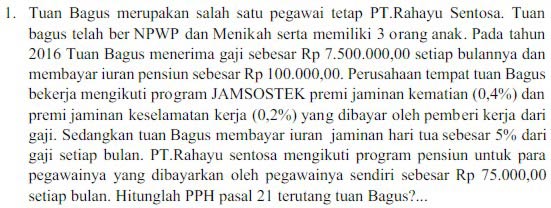

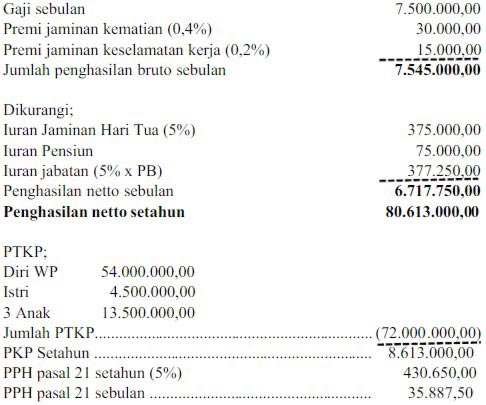

Contoh Soal PPh 21 #1

Jawaban

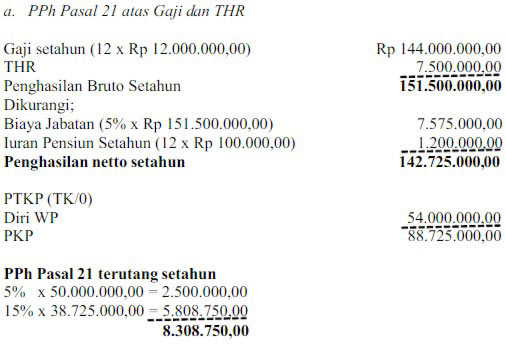

Contoh Soal PPh 21 #2

Jawaban

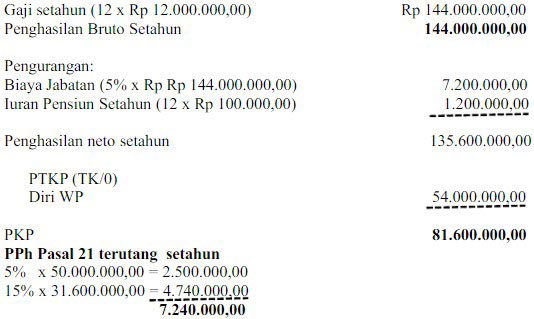

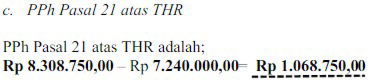

b. PPh Pasal 21 Atas Gaji 1 Tahun

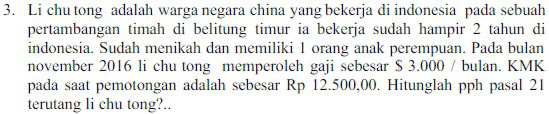

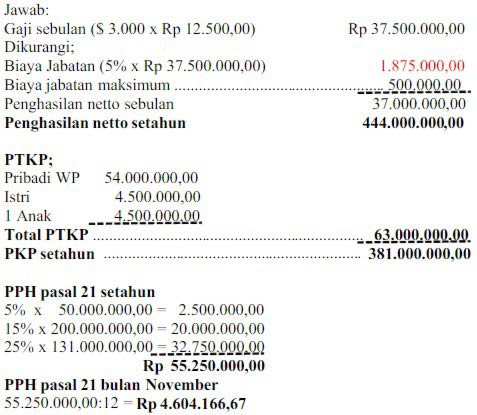

Contoh Soal PPh 21 #3

Download Materi Pajak Penghasilan (PPh) Pasal 21 PDF

Selain contoh soal, kami juga sudah siapkan materi dalam bentuk PDF yang nantinya bisa digunakan sebagai sarana untuk belajar secara mandiri. Jadi proses memahami Pajak Penghasilan Pasal 21 akan jauh lebih mudah.

Berikut link download materi Pajak Penghasilan Pasal 21 dalam bentuk PDF.

Download Contoh Soal Pajak Penghasilan (PPh) Pasal 21 dan Jawabannya PDF

Beberapa contoh soal di atas hanya sedikit review dari seluruh kumpulan soal yang sudah kami buatkan dalam bentuk PDF. Agar bisa latihan mengerjakan materi kali ini, maka silahkan download Contoh Soal PDF untuk PPh Pasal 21 melalui link berikut ini.

1. Contoh Soal Pajak Penghasilan Pasal 21 PDF #1

2. Contoh Soal Pajak Penghasilan Pasal 21 PDF #2

KESIMPULAN

Akhirnya kita dapat menghitung manual penerimaan gaji berkat adanya Contoh Soal Pajak Penghasilan Pasal 21 di atas. Jangan lupa juga download materi serta contoh soal dalam bentuk PDF melalui link di dalam pembahasan.

Sekian pembahasan mengenai Contoh Soal PPh 21 dari Inspired2Write. Nantikan informasi seputar dunia pendidikan dan contoh soal lainnya hanya dari kami. Semoga pembahasan ini bisa memberikan manfaat bagi seluruh masyarakat dan peserta didik di Indonesia.

Sumber Gambar: Admin Inspired2Write